Трилемма Путина. Что ждет экономику России после перегрева

По итогам 2023 года российская экономика удивит всех рекордами: ВВП растет быстрее, чем среднемировой, в промышленности и зарплатах рост вообще двузначный, безработица на историческом минимуме. Кажется, большинство стран могут только позавидовать таким показателям. Но парадоксальным образом эти цифры говорят не о здоровье, а о болезни экономики России. О перегреве, возникшем в результате ставки Кремля на войну на истощение. Почему это так и что грозит экономике страны в не столь отдалённом будущем – в весьма отрезвляющей статье эксперта по российской экономической политике Александры Прокопенко на Carnegie Endowment.

«Невозможная трилемма» Владимира Путина сейчас выглядит следующим образом: как одновременно финансировать войну, удерживать в спокойной апатии население и обеспечивать макроэкономическую стабильность. Да, российская экономика показала устойчивость к санкциям, но все успехи сегодняшнего дня достигаются за счет вычета из будущего.

Военная игла

Война стала экзистенциальной не только для политической составляющей режима Владимира Путина — экономический уклад теперь тоже формируется вокруг нее. Приоритеты государства на 2024 год — продолжение боевых действий против Украины и, соответственно, траты на армию, расходы на силовиков и интеграцию аннексированных территорий.

Война обойдется бюджету в 6% ВВП, а в сочетании с тратами на силовиков — более чем в 8% ВВП. Россия теперь тратит на оборону больше, чем США во время войны в Ираке (3,8% ВВП). Впервые с советских времен военные траты превысили социальные (менее 5% ВВП) и ушли в отрыв. В новые аннексированные территории (4 региона, не считая Крыма) уже вложено 1,7 трлн руб ($18 млрд), а в 2024 году только новых межбюджетных трансфертов для них ожидается еще почти на полтриллиона.

Формально благодаря этим тратам российская экономика будет расти быстрее мировой — чем не повод для гордости? Рост ВВП по итогам года, скорее всего, превысит 3%, чем будут хвастаться российская пропаганда и президент Путин в предвыборных выступлениях. Однако они вряд ли упомянут о том, что на войну приходится более трети этого роста.

Производства, связанные с войной, растут двузначными темпами. От них слегка отстают те гражданские отрасли, которые также выпускают продукцию для фронта: от сапог до лекарств. Война изменила структуру российской промышленности — оборонные направления стали преобладать над гражданскими.

Мощности загружены на 80,9%, а предприятия работают в три смены. Это означает, что резервов для наращивания предложения в экономике не осталось. Соответственно, любое увеличение спроса будет выливаться в рост цен.

Наряду с ростом расходов на оборону и безопасность государство сокращает траты на инфраструктуру и национальную экономику. Военный сектор высасывает из гражданского не только финансовые, но и трудовые ресурсы. Аномально низкий уровень безработицы тормозит российскую экономику, потому что люди в дефиците.

Безработица в 2,9% свидетельствует о максимальной занятости в экономике. Мобилизация, кампании по найму контрактников и рост выпуска в ВПК прибавили 0,85 млн человек в непроизводительные сектора. Ситуацию ухудшили две волны эмиграции в 2022 году. Десятки тысяч россиян вернулись, но уехало все равно около полумиллиона. В гражданских секторах настоящий дефицит как квалифицированных специалистов, так и синих воротничков. Все это толкает вверх зарплаты, перегревая рынок.

Борются с дефицитом кадров по-разному. Многие предприятия работают в три смены; нанимают женщин на традиционно мужские профессии токарей, операторов станков и водителей; где-то используют труд подростков либо переходят на четвертую смену, а это фактически круглосуточный производственный процесс.

Без преувеличения можно констатировать, что российская экономика подсела на военную иглу. А значит, окончание войны станет для нее мощным структурным шоком. Работа «на склад», если война просто перейдет из горячей фазы в холодную, немного сгладит переход, но на возвращение обратно на гражданские рельсы потребуется значительное время.

Контракт с населением

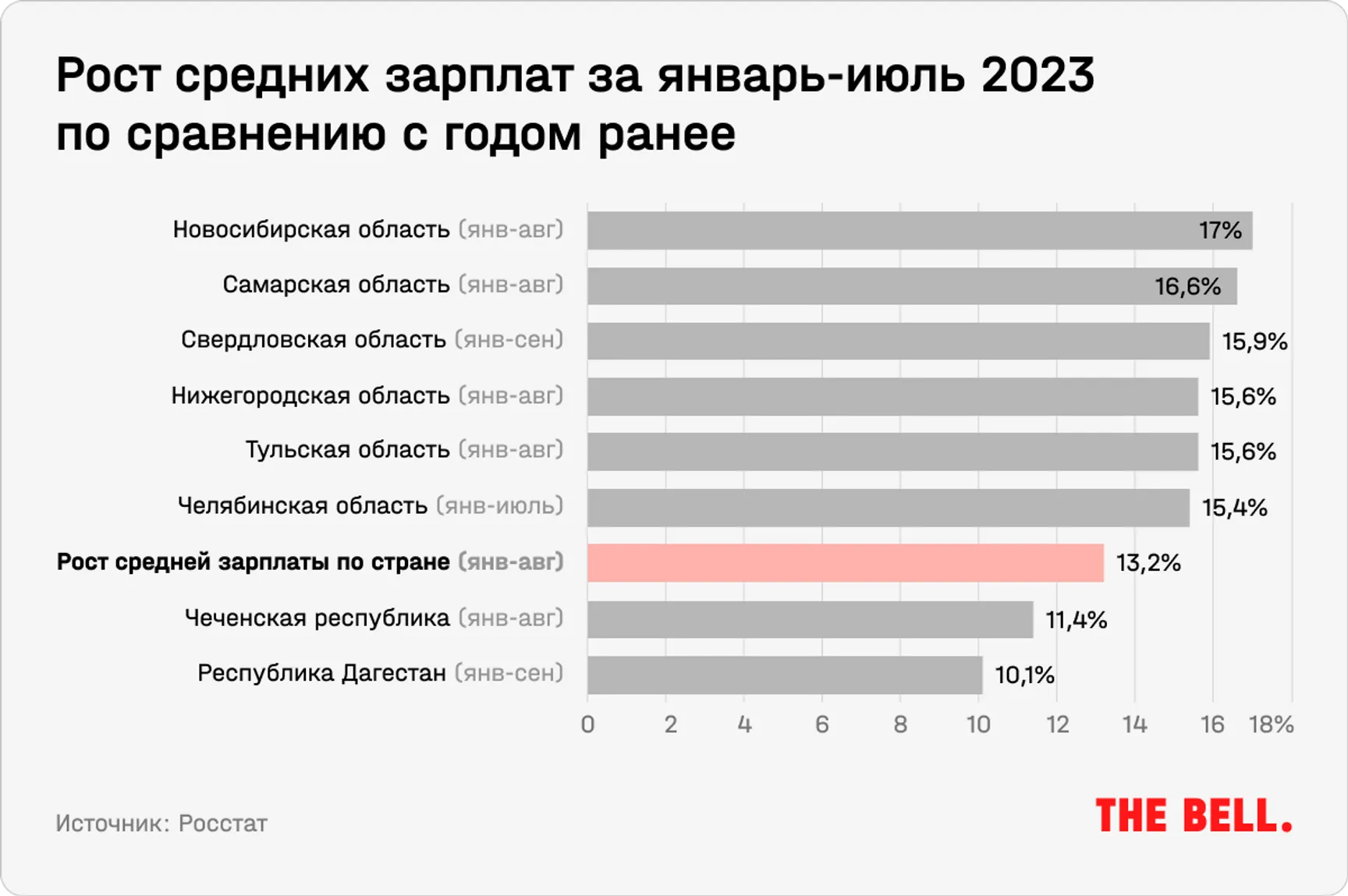

Военные расходы не только разогревают экономику, но и наполняют карманы населения. Из-за дефицита рабочей силы предприятия вынуждены платить высокие зарплаты оставшимся либо переманивать их из других секторов. Быстрее, чем в среднем по стране, росли зарплаты в Новосибирской, Самарской, Свердловской, Нижегородской и Тульской областях — регионах, где сосредоточены предприятия оборонно-промышленного комплекса.

{kind=link}

Выплаты, связанные с войной, позволили существенно снизить число бедных. Доля россиян, живущих за чертой бедности, впервые с 1992 года сократилась до 9,8%. В низкодоходных группах доходы быстрее всего росли в Чечне, Бурятии, Алтайском крае, Республике Алтай, Дагестане — то есть регионах, откуда больше всего мужчин уходит на войну. В 2024 году динамика, скорее всего, сохранится — правительству придется заплатить 2-3 трлн рублей семьям погибших и раненых.

В 2023 году в России окончательно оформилась новая структура среднего класса. Если раньше его костяк составляли образованные специалисты и бизнесмены, сотрудники финансового сектора и представители IT-сферы, то сейчас их потеснили военные и чекисты.

Фактически в структуре российского среднего класса произошло замещение созидательной части — предпринимателей и представителей креативных индустрий, частично уехавших или потерявших в доходе, на государственных иждивенцев — силовиков. Высокие выплаты загоняют правительство в ловушку: их придется сохранять, даже если ситуация с доходами бюджета ухудшится, поскольку резкая потеря в деньгах — тем более у социальных групп с боевым опытом и доступом к оружию — способна спровоцировать нежелательные для режима последствия.

Рост зарплат и госвыплат населению перегревают экономику через потребление. Одним из первых указаний Путина правительству после начала войны было обеспечить «изобилие товаров народного потребления». Отсюда стремительная легализация параллельного импорта.

Однако этот механизм предсказуемо мешает развитию внутреннего производства — зачем развивать свое, если дешевле ввезти готовое, игнорируя правообладателя? И вот уже Совбез думает, как обратно запретить параллельный импорт, не раздувая цены и не создавая дефицита в магазинах. Ведь любая пропажа товаров активизирует воспоминания о советских очередях и «проклятых 90-х». Тогда миф, что путинская Россия стала только сильнее, не пройдет проверку реальностью.

Макроэкономическая стабильность

Продолжать финансировать войну и поддерживать выплаты населению на текущем уровне было бы проще, если бы российская экономика оставалась устойчивой на макроуровне. Но стимулирование внутреннего спроса через траты на оборону и субсидирование кредитов населению и корпоративному сектору (на 1 ноября 2023 года общий объем субсидируемых кредитов достиг 7% ВВП) — это бомба замедленного действия под макроэкономической стабильностью, которой Путин так привык гордиться.

С одной стороны, международные санкции надежно изолировали Россию от внешних шоков, за исключением колебаний цен на нефть. С другой — Россия еще сильнее подсела на нефтяную иглу, чем до войны. В 2024 году правительство планирует получить 11,5 трлн рублей (6,4% ВВП) нефтегазовых доходов — их доля в общем объеме поступлений казны превысит треть.

Бюджет-2024 сформирован исходя из прогноза, что цена российской нефти составит примерно $70 за баррель. Для этого нужно, чтобы Brent стоил не меньше $85 в среднем по году, а западные страны так и не нашли способа ограничить экспортные доходы Кремля. Любое отклонение от такого радужного сценария делает финансовое положение России значительно менее устойчивым.

Неприятный для макроэкономической стабильности пузырь надулся в секторе ипотечного кредитования. За первые 10 месяцев 2023 года российские банки выдали ипотеки на 6,3 трлн рублей, что на 72% больше, чем за аналогичный период 2022 года. Основным драйвером здесь выступают программы льготных кредитов: на их долю приходится 70% от объема выдачи.

Правительство отказывается сворачивать льготную ипотеку — это важная мера поддержки застройщиков, у которых сильное лобби. Но с ней есть две проблемы. Первая в том, что льготная ипотека консервирует регрессивную конструкцию бюджета. По сути, плательщики НДС, в том числе самые бедные, субсидируют ипотеку среднего класса.

Вторая проблема — это то, что уже более 60% ипотечников отдают на выплату кредитов более половины своего дохода. Доступ к льготным программам получили зависимые от военных выплат силовики, бюджетники и прочие «участники СВО». Потеряв этот источник дохода, им будет крайне сложно обслуживать кредиты, особенно в условиях растущих цен.

Война и связанные с ней дисбалансы раскрутили инфляционную спираль. Она уже выше 7% и к концу года, по всей видимости, преодолеет верхнюю границу прогноза ЦБ (7,5%). Такая динамика вынуждает Банк России задирать ставку (сейчас 15%) и удерживать ее двузначной продолжительное время. На 2024 год средняя ставка ожидается на уровне 12,5–14,5% — смягчения не будет еще долго.

Крупные промышленные компании вроде АвтоВАЗа и РЖД попросили власти дать им субсидий на обслуживание корпоративного долга из-за роста ключевой ставки, а СЕО «Роснефти» Игорь Сечин пошел дальше и вовсе потребовал обязать Центробанк согласовывать ставку с крупными экспортерами.

Для Кремля высокая ставка означает не только бесконечный поток жалоб от отраслевых лоббистов, но и имиджевые проблемы. Здоровая экономика не нуждается в двузначной ключевой ставке, в ней цены растут предсказуемо и умеренно.

Другой индикатор макроэкономической нестабильности — волатильный обменный курс. Стремительные метания рубля от 50 до 100 рублей за доллар стали новой нормальностью, сформированной войной и санкциями. После отмены бюджетного правила курс стал определяться исключительно торговыми потоками. Соответственно, когда доходы от экспорта уперлись в потолок, а спрос на импорт продолжил расти, курс пробил уровень в 100 рублей за доллар.

Для Путина это неприятность. Трехзначный курс, во-первых, существенно удорожает импортозамещение и параллельный импорт, ускоряя рост цен. А во-вторых, заставляет волноваться граждан. Власти не могут убрать главную причину ослабления рубля — траты на импорт. Зато можно ввести контроль за потоками капитала. А с ростом цен бороться административными методами: ограничивать экспорт курятины, нефтепродуктов, зерна и вынуждать ритейлеров ограничивать наценки под угрозой высоких штрафов.

Обязательная продажа валютной выручки провоцирует девальвационные настроения и подогревает инфляционные ожидания. Плохая репутация рубля подталкивает бизнес и население переводить сбережения в валюту и выводить капитал из страны. А нерыночные методы ограничения цен только делают их рост еще более резким в будущем.

Невозможная трилемма

Путин, похоже, убежден, что главной причиной краха Российской империи и СССР был плохой финансовый менеджмент. Поэтому российской экономикой управляют профессиональные технократы и президент прислушивается к их мнению.

Пока ситуация выглядит устойчивой в краткосрочной перспективе: резервы в юанях и золоте позволяют не беспокоиться о финансировании внешнего долга. Стоимость внутренних заимствований увеличилась, а фискальное пространство сузилось, но Россия начинает с низких показателей долга к ВВП, а потому имеет в запасе немало времени. Наконец, власти могут обратиться к внутренним рынкам капитала — например, через приватизацию госсобственности, особенно части военной промышленности.

В то же время война обладает своей логикой, преодолеть которую технократам не под силу. В открытой экономике невозможно одновременно достичь свободы движения капитала, стабильного обменного курса и независимой денежно-кредитной политики. В лучшем случае правительство и регуляторы могут добиться неплохих результатов по каким-то двум направлениям, но решить трилемму невозможно.

Под гусеницами войны уже оказались такие важные для макроэкономической стабильности институты, как бюджетное правило (особенно в части ограничения расходов бюджета), свобода движения капитала и отчасти независимость Центробанка. Пирровы экономические успехи и предстоящие выборы открывают простор для дальнейших вынужденных и разрушительных сиюминутных решений. За перегревами неизбежно следуют спады, и они оказываются особенно болезненными, если институты, призванные смягчать их последствия, не функционируют или разрушены.