Топливный кризис в России и его последствия для экономики

В борьбе с топливным кризисом правительство России старается использовать весь арсенал доступных средств, от попыток наладить импорт, распределять заправку на АЗС по дням, по номерным знакам автомобилей до планов понастроить «самоваров», так называемых малых НПЗ, однако пока нет признаков сглаживания дефицита, кризис, скорее, расползается, чем затухает, и главной проблемой становится, что если он продлится ещё на месяц-другой, то уже очевидная разбалансировка экономики страны приобретёт угрожающий характер. Эксперты издания-иноагента Re: Russia внимательно почитали российские и зарубежные источники и обрисовали перспективы, а видный отраслевой эксперт Сергей Вакуленко дал себе труд объяснить глупость идеи с малыми НПЗ.

Инфляция — видимая и невидимая

Первым и очевидным последствием кризиса становится всплеск инфляции. После двух месяцев аномально низких для весны значений стремительный рост цен на бензин резко толкнул ее вверх.

Согласно данным Росстата, в июне бензин подорожал к маю на 6,9%, а в первую неделю июля прирост цен составил еще 2,1% (недельные приросты июня также колебались в диапазоне 1–3%). Цены на дизель выросли на 6,7% за месяц и на 3,4% за первую неделю июля. Средняя цена по основным маркам топлива дотянулась в начале июля до 74,01 рублей вместо 72,38 неделей ранее, утверждает Росстат.

Впрочем, в чисто экономическом смысле росстатовские показатели роста цен на топливо следует считать условными. Цены на бензин в России не являются рыночными, а регулируются специальным соглашением правительства с нефтяными компаниями, в рамках которого государство выплачивает им компенсации (так называемый демпфер) за то, что рост отпускных цен не превышает темпы инфляции. Соответственно, при резком сокращении предложения (то есть производства бензина на российских НПЗ в результате украинских атак) в условиях регулируемых цен возникает хорошо известное из советских времен явление дефицита. Бензин по выросшим на 7% ценам есть, но его меньше, чем требуется, а потому автовладельцам приходится платить за него дополнительно своим временем — стоянием в очередях или объездом заправок в широком радиусе доступности. У кого нет на это времени и сил, тот остается без бензина — таков механизм регулирования спроса при дефиците.

С экономической точки зрения дефицит — это форма скрытой инфляции. Сейчас на АЗС «независимых компаний», которые не входят в крупные нефтяные холдинги и не связаны правительственным соглашением, отпускные цены на топливо существенно выше. Так, например, на заправках сети «Нефтьмагистраль» (105 АЗС в Москве и Московской области) в начале июля они были примерно на 20–25% выше «росстатовских». В некоторых регионах цены на АИ-92 превышали порог 100 рублей за литр и достигали 110–115, а на АИ-95 — 130–140, свидетельствуют сообщения с мест и обзор Reuters. Впрочем, правительство стремится сдерживать цены также и в независимых сетях с помощью угроз и репрессивных мер, сообщают СМИ. Если бы все эти ограничения были сняты, цены взлетели бы на десятки процентов, а очереди на заправках — исчезли.

Все это означает, что данные Росстата по инфляции также не вполне отражают реальную картину. По его расчетам, прирост индекса потребительских цен в июне составил 0,87% после 0,17% в апреле и 0,14% в мае. Это само по себе очень высокое месячное значение: в проекции на год такая траектория прироста дает годовую инфляцию в районе 11–12% (11,5%, по оценке канала MMI). При этом топливо занимает в потребительской корзине Росстата около 4,5%, и это значит, что прирост цен на 7% в июне дал примерно 0,31 процентных пункта в месячной инфляции (более трети общего прироста цен). Если бы цены на топливо были свободными и подскочили на 15–30%, что выглядит весьма вероятным, это вывело бы месячную инфляцию в диапазон 1–1,5%.

Разницу между фактическими и равновесными ценами российские граждане оплатили терпеливым стоянием в очередях. Однако вторичный канал влияния топливных цен на инфляцию состоит в том, что их рост сказывается на цене доставки грузов, которая затем перекладывается в цену практически всех товаров. При этом транспортные компании будут вынуждены закладывать в цену доставки не только номинальный рост цен на топливо, но и прочие издержки и усилия, потраченные на его приобретение, — простои, увеличение длительности маршрутов, переплаты и пр. Соответственно, вклад топливного фактора в цену доставки и конечные цены будет смещен в сторону той рыночной цены на топливо, которая сформировалась бы при отсутствии регулирования цен. То есть он почти наверняка окажется выше того, который можно было ожидать, глядя на росстатовские цифры видимой инфляции.

Источники «Коммерсанта» на рынке говорят, что некоторые транспортные компании уже подняли в конце июня тарифы на 5–10%, другие увеличивают сроки доставки или занимают выжидательную позицию, придерживая заказы, чтобы оценить новый уровень издержек. Изменения тарифов и цен на грузовые перевозки станут окончательно видны по итогам июля, так же как и вторичные последствия видимого и невидимого роста цен на топливо для инфляции.

Наконец, еще одним каналом передачи топливного шока, скорее всего, станет агросектор, где расходы на топливо составляют более высокую долю производственных затрат и обычно оцениваются в 10–20%. Большинство экспертов сегодня не опасается серьезного дефицита топлива в уборочный период, но указывает, что рост цен скажется на рентабельности сектора и конечных ценах. Соответственно, этот канал инфляционного давления проявит себя в конце лета и осенью, когда продукция нового урожая окончательно заполнит магазины.

Таким образом, топливный шок, скорее всего, будет в несколько этапов просачиваться в экономику, реализуя инфляционный потенциал не только фактического роста цен, но и «спрятанного» за фасадом бензинового дефицита. Ко всему прочему моторное топливо и для населения, и для компаний является, наряду с некоторыми другими базовыми продуктами и услугами (хлеб, молоко, ЖКХ), своего рода товаром-маркером, по которому они оценивают динамику роста цен и формируют инфляционные ожидания, как было отмечено в ходе обсуждения ключевой ставки на совете директоров ЦБ в конце июня.

Триггер промышленного спада

Кризис в российской нефтепереработке, кроме того, окажет существенное влияние на показатели промышленного производства. Производство нефтепродуктов является инфраструктурной и крупнейшей отраслью в обрабатывающем секторе и второй по размерам (после добычи сырой нефти и газа) отраслью промышленности в целом. Ее доля в обрабатывающем секторе составляет 17,6%, а в промышленном производстве — 9%, и это определяет ее влияние на агрегированные показатели динамики выпуска промышленной продукции.

Между тем уже в мае, по данным Росстата, сокращение выпуска в нефтепереработке достигло 13,5% к уровням прошлого года. Это означает, что ее вклад в общую динамику обрабатывающих производств составил –2,4 процентных пункта, а в показатели динамики промышленности в целом — –1,2 п. п. Можно лишь удивиться, что оценка роста обрабатывающих производств Росстатом в мае все же оказалась в итоге в положительной зоне (+0,5%). Такой результат означает, что без нефтеперерабатывающего сектора обработка должна была продемонстрировать прирост выпуска почти на 3%.

Впрочем, промышленное производство в целом, по расчетам Росстата, все равно сократилось в мае на 0,7% за счет снижения в добывающем секторе на 2,3%. И хотя цифры по динамике добычи нефти и газа ведомство не публикует, из открытых данных следует, что именно на нее пришелся основной спад. Отвечающий за энергетику вице-премьер Александр Новак еще в начале июня признал в беседе с журналистами, что добыча нефти снижается по сравнению с началом года. Россия максимально наращивает экспорт сырой нефти, которую не могут принять неработающие НПЗ, но мощностей танкеров не хватает, и добычу приходится сдерживать. Сторонние данные о динамике российской нефтедобычи разнятся. Так, по сведениям ОПЕК, в мае 2026 года она составляла 8,99 млн баррелей в день (мбд) и не изменилась по сравнению с маем 2025-го, в то время как по расчетам Международного энергетического агентства сокращение год к году составило 4,7%. Так или иначе, оценки обеих организаций и российского вице-премьера сходятся в том, что по сравнению с началом года добыча снижается по причине простоя перерабатывающих мощностей.

В июне, по вполне единодушным оценкам экспертов, сокращение производства в переработке нефти достигло примерно 25%. По данным Energy Intelligence, ее объем обвалился до 3,95 мбд, то есть как раз на 25% в годовом измерении. Примерно такой же уровень снижения — 23–25% – указывают агентство Kpler и российские аналитики рынка, которых цитирует «Коммерсант», а также источники Reuters в российском топливном секторе. А эксперты Киевской школы экономики, которых цитирует Financial Times, указывают еще более пессимистическую цифру — –28%. Такие масштабы спада определят отрицательный вклад нефтепереработки в агрегированные темпы роста обрабатывающей промышленности на уровне 4,4 п. п., а для промышленности в целом — 2,3 п. п. И вряд ли рост в военных производствах способен компенсировать такое сокращение выпуска. Кроме того, практически нет сомнений, что продолжится плавное снижение добычи нефти, которое также внесет свой вклад в показатели отрицательного роста.

Таким образом, кризис в нефтепереработке ухудшает показатели промышленного производства по двум каналам — через спад в производстве нефтепродуктов и в добыче нефти. В результате балансирующая на грани перехода в отрицательную зону российская промышленность практически наверняка окажется в ней в ближайшие месяцы и с высокой вероятностью покажет снижение по итогам второго квартала, даже несмотря на успешные показатели апреля (+1,9%).

Инфляционно-кредитные ножницы

Не менее или даже более серьезными в смысле их цепного эффекта могут оказаться последствия бензинового шока в кредитно-финансовой сфере. Украинские дроны нанесли весомый удар по перспективам макроэкономической стабилизации в России: всплеск инфляции, скорее всего, заставит ЦБ в очередной раз пересмотреть планы снижения ключевой ставки.

Ситуация выглядит отчасти парадоксально. ЦБ наконец добился значительных успехов в подавлении инфляции, которая в мае составляла 5,3% в годовом выражении против 9,9% годом ранее. Инфляционный фон, несмотря на сезонные факторы, остается вполне благоприятным, а базовая инфляция на низком уровне — ниже 0,5% (0,48% в июне). Июньский рост цен, отмечают эксперты Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), носит очаговый и немонетарный характер, и в то время как цены на бензин устремились вверх, в прочих секторах наблюдается скорее ценовая стабильность, связанная со слабым спросом и чрезмерным укреплением рубля. Однако механизмы распространения роста топливных цен по экономике, о которых речь шла выше, скорее всего не оставят ЦБ выбора.

Постоянные переносы ожидаемого снижения ключевой ставки стали в последний год хроническим состоянием российской экономики. В июле и даже еще в сентябре 2025 года ожидания аналитиков и бизнеса предполагали возвращение к однозначному значению ставки к концу 2026 года (в сентябре 2025 вероятность такого сценария подтверждал советник главы ЦБ Кирилл Тремасов). В начале 2026 года казалось реалистичным, что ставка снизится хотя бы до 12% к его концу (см. таблицу), однако неожиданная бюджетная экспансия правительства в марте–апреле заставила ЦБ ужесточить позицию: в экономику вновь было вброшено значительное количество дешевых бюджетных денег. Тем не менее впечатляющее замедление инфляции в апреле–мае поддержало надежды на возвращение к более быстрым темпам снижения ставки, на которых теперь неожиданный крест поставили атаки украинских беспилотников.

Динамика ожиданий снижения ключевой ставки, 2025–2026, %

Вновь сдвинутая вправо кривая снижения ставки не только отодвигает нормализацию кредитных условий и возможное возвращение гражданского сектора промышленности к росту, но также, что еще более важно, ухудшает финансовое положение корпоративного сектора и повышает угрозы долгового кризиса. Две трети кредитного портфеля компаний выданы под плавающую ставку, отмечает ЦБ в последнем обзоре рисков финансовой стабильности, то есть смягчение денежно-кредитной политики автоматически транслируется в снижение процентных расходов компаний, а неснижение, соответственно, увеличивает их финансовое бремя, продлевая период высоких ставок обслуживания долга.

При этом важнейшим обстоятельством первой половины 2026 года стало заметное ухудшение финансовых результатов деятельности организаций по экономике в целом, что также увеличивает давление обслуживания долга. Наибольшую проблему представляют кредиты и реструктуризации, которые брались и проводились в расчете на траектории снижения ставки летом–осенью 2025 года. Разрыв между ожиданиями и фактическим значением ставки здесь достигает 4–5 п. п.

По оценкам ЦБ, показатели финансовых рисков остаются по-прежнему умеренными, однако это, как и прежде, является результатом вала реструктуризаций кредитов и «более медленного признания банками потерь по крупным кредитам», отмечает ЦБ (см. также → Re: Russia: Кот в банке). Долговая нагрузка крупнейших компаний (отношение чистого долга к EBITDA) за год несколько выросла и почти достигла «пандемийного» уровня 2020 года — 2,2 против 2,3 раза.

В периметре крупнейших компаний, годовая выручка которых эквивалентна 34% ВВП, а совокупный долг — почти половине всего объема кредитования корпоративного сектора, по итогам 2025 года на те из них, которые не в состоянии самостоятельно обслуживать долг, приходится 9% общего объема долга (в первом полугодии 2025 года было 8%). Однако более двух третей всего долга (66 против 59% в первом полугодии 2025 года) приходится на компании, которые находятся в проблемной зоне. Это означает, что они имеют повышенную процентную нагрузку и будут испытывать сложности с обслуживанием долга при росте процентных расходов или снижении операционных результатов. Именно для таких компаний очередной перенос снижения ставки является наиболее чувствительным.

Впрочем, существуют и более жесткие оценки состояния банковского сектора и совокупного кредитного портфеля. По оценкам ЦМАКП, российская экономика находится в состоянии латентного банковского кризиса, показателем которого является превышение доли проблемных активов в совокупных активах банковской системы порога в 10%. Эксперты ЦМАКП отмечают, что в первом квартале 2026 года произошло очередное качественное ухудшение ситуации, связанное с новой волной рискованных реструктуризаций, прирост которых составляет 30% к первому кварталу 2025-го. При этом латентный характер кризиса связан с квазирыночным характером российского банковского сектора, позволяющим маскировать проблемы и сохранять доверие клиентов и вкладчиков, несмотря на признаки неблагополучия. Вместе с тем это состояние не позволяет банковскому сектору выполнять свои рыночные функции и способствует накоплению дисбалансов в системе.

В ожидании пика

Масштаб последствий бензинового кризиса и кризиса российской нефтепереработки в конечном итоге будет определяться их длительностью.

Призводство бензина, по словам источников Reuters, в конце июня упало примерно до уровня 90 тыс. т в день, в то время как ежедневный спрос летом составляет 110 тыс. т. Таким образом, дефицит бензина составляет около 20 тыс. т в день, или 18%. При этом традиционный пик спроса на топливо приходится на август. Российские власти пытаются сгладить ситуацию за счет импорта бензина и полного запрета экспорта всех видов топлива. Эти меры позволят купировать проблемы с дизельным топливом, но не позволят преодолеть бензиновый дефицит. По данным того же Reuters, общий импорт из разных стран должен составить 400 тыс. т в месяц, или 13 тыс. т в день, то есть покроет в лучшем случае две трети дефицита. В этом случае давление на цены сохранится.

Некоторые аналитики ожидают, что в июле ситуация с производством нефтепродуктов улучшится и по крайней мере вернется к майским уровням. Эти надежды основаны, видимо, на планах ремонтов и мобилизации дополнительных мощностей. Аналитик «Финам» Сергей Кауфман утверждает, что в большинстве случаев ремонт пострадавших заводов занимает от двух недель до двух месяцев. Но для этого нужно защитить НПЗ от дронов или заключить энергетическое перемирие с Украиной, добавляет он. Однако пока ничто не указывает на реализацию одного или другого сценария. Напротив, последние события свидетельствуют скорее о взаимной эскалации.

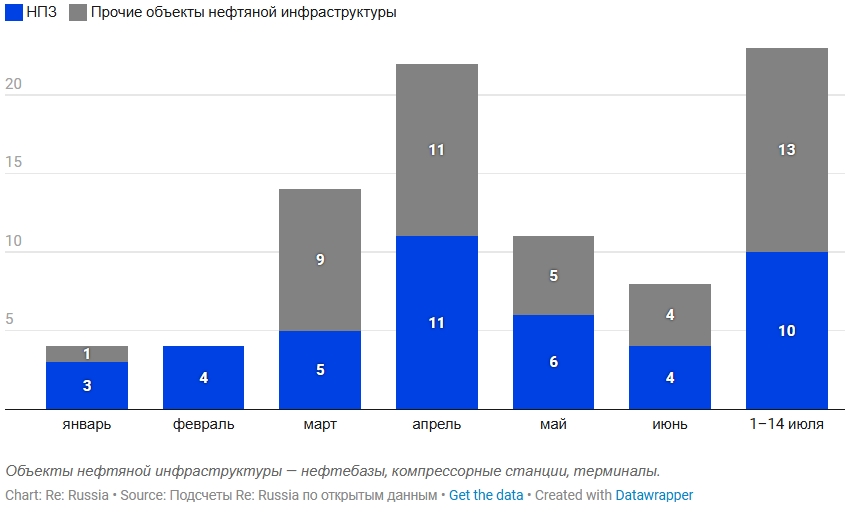

Так, в ночь на 14 июля Россия нанесла удары по портам Одессы, Аккермана, Биляры и Черноморска, что свидетельствует о попытке системно ответить на украинские удары по российской инфраструктуре. В свою очередь со стороны Украины, после некоторого затишья в июне, когда за месяц были атакованы четыре НПЗ и четыре других объекта топливной инфраструктуры, в начале июля интенсивность ударов, по подсчетам Re: Russia, не просто возросла, но вышла на принципиально новый уровень. За две недели были нанесены 10 ударов по НПЗ и 13 — по прочим объектам топливной инфраструктуры. В итоге интенсивность результативных атак достигла уровня 1,6 ударов в сутки, что вдвое превышает уровни предыдущего пикового месяца — апреля (0,73 удара в сутки). При этом атакам подверглись как регулярно обстреливаемые Ильский, Афипский, Саратовский и Сызранский НПЗ, так и новые, впервые атакованные «Газпром нефтехим Салават» в Башкортостане и Омский НПЗ. Половина всех ударов была направлена на нефтебазы и терминалы южных регионов (Краснодарский край, Ростовская область, Крым), то есть их целью являлась топливная блокада оккупированных Россией украинских территорий.

Иными словами, в настоящий момент весьма вероятным выглядит сценарий, в котором кризис в российской нефтепереработке не только не ослабевает, но, напротив, еще не достиг своего пика.

Динамика украинских ударов по российским НПЗ и объектам нефтяной инфраструктуры, 2026

Поможет ли России децентрализация производства бензина?

Упоминание мини-НПЗ во время совещания у Владимира Путина о дефиците бензина сразу же стало предметом оживленных дискуссий. На первый взгляд инициатива кажется логичной: в условиях войны крупные НПЗ постоянно находятся под угрозой атак, а создание разветвленной сети небольших предприятий поможет снизить риски. Однако на деле в такой децентрализации нет особого смысла — ни с экономической, ни с оборонной точки зрения, доказывает отраслевой эксперт Сергей Вакуленко, зато сам факт подобных дискуссий много говорит о том, к чему пришла Россия к лету 2026 года.

Церемониальное предложение

Почти сразу после состоявшегося 8 июля совещания Путина с правительством в интернете появилось множество сайтов, предлагающих оборудование для мини-НПЗ. А СМИ начали обсуждать, сколько могут стоить подобные проекты, законно ли их создание и оправданны ли инвестиции. Многие комментаторы вспомнили китайский Большой скачок конца 1950-х, когда для рекордного производства стали ее начали плавить чуть ли не в каждом дворе в кустарных условиях.

Справедливости ради, сам Путин слово «мини-НПЗ» не произносил. О необходимости «рассмотреть возможность создания значительной сети» таких предприятий сказал губернатор Забайкалья Александр Осипов. Путин отреагировал фразой, что «привлечение малого и среднего бизнеса в этой сфере тоже востребовано и тоже поощряется». И добавил: «Вы абсолютно правы: чем шире сеть, тем сложнее нанести ей ущерб».

Подобные совещания, особенно их публичная часть, — это сугубо церемониальное действо, а не площадка для обмена информацией или тем более принятия решений. Участники решают свои задачи. С одной стороны — выбить что-нибудь для своего региона, подведомственной отрасли или компании. С другой — проявить деловитость, государственное мышление и прочие полагающиеся чиновнику качества.

Иногда на таких мероприятиях озвучивают уже согласованные предложения, которые попадают в протокол и потом оформляются в виде поручений министерствам и госкомпаниям, после чего бюрократический механизм начинает работать. Впрочем, даже это далеко не гарантия результата.

Если же после выступления чиновника не прозвучало поручения «рассмотреть», «взять в работу» и «доложить», все обычно заканчивается прямо в зале заседаний. Подчиненные принесли идею и заработали очки, великий вождь проявил мудрость и широту взгляда. Впрочем, и эти экспромты, как правило, подготовлены — все заранее сдают тезисы своих выступлений в Экспертное управление администрации президента, где по ним готовят справки и аналитические материалы. Именно на эти документы и опирается Путин в своих ответах.

Можно, но бессмысленно

Сама по себе идея заменять крупные централизованные объекты жизнеобеспечения множеством небольших автономных систем не нова и в условиях войны выглядит вполне логичной. К примеру, когда Россия начала кампанию по обесточиванию Украины, жители украинских многоэтажек обзавелись солнечными панелями, дизель-генераторами на балконах и во дворах, аккумуляторными батареями. А нынешние удары по российским НПЗ, как признают в Киеве, — это во многом ответ на кампанию против украинских ТЭЦ и ГЭС.

Теоретически бензин или дизтопливо можно произвести даже в школьном кабинете химии. Технологии нефтепереработки уже более 150 лет. На заре автомобильной эпохи бензин делали в аптеках — именно там Берта Бенц покупала топливо для первого в истории автопутешествия. Проблема в экономике и логистике подобного формата производства. Возникают вопросы о стоимости такого топлива, источниках сырья, утилизации отходов, которых при примитивной переработке образуется особенно много.

Даже мини-НПЗ нельзя развернуть мгновенно: производство, доставка и монтаж оборудования занимают несколько месяцев. При этом для замещения заметной части мощностей крупных заводов потребуются тысячи таких установок. Создание сети мини-НПЗ мощностью хотя бы 50 млн тонн в год (примерно 18% от объема переработки нефти в России в 2024 году и примерно вдвое меньше, чем простаивающие сейчас из-за ударов мощности переработки) обойдется в сотни миллиардов рублей.

Еще одна проблема — снабжение сырьем. Подключить каждый мини-НПЗ к системе магистральных трубопроводов нереально.

Если же это малое производство хотя бы чуть-чуть масштабировать, то регуляторные сложности сделают такую деятельность практически бессмысленной. Причем давить на власти, чтобы ослабить требования, явно не стоит: нефтепереработка — это пожаро- и взрывоопасное производство с серьезными экологическими рисками.

В итоге себестоимость производства топлива на мини-НПЗ не просто высока, а запредельно высока. Если при первом расчете это выглядит не совсем так, значит считающий не учел необходимость платить акцизы на топливо и куда-то девать мазут (его будет оставаться больше половины от объема входящей нефти). Вероятно также, что он посмотрел на стоимость оборудования, но не учел затраты на подготовку участка и подвод коммуникаций.

Наконец, продукция с мини-НПЗ подходит для моторов середины прошлого века, но неприменима для современных автомобилей, даже если под этим понимать машины 20-летней давности.

Не слишком жизнеспособна концепция мини-НПЗ и с оборонной точки зрения. Регулярно атакуемые заводы в Калужской области и в Краснодарском крае — это именно мини-НПЗ или бывшие мини-НПЗ. Для беспилотников размер объекта не слишком важен, а нефтеперерабатывающие установки даже сравнительно небольшой мощности хорошо заметны на спутниковых снимках.

Теоретически подобные предприятия можно было бы строить глубже в тылу, например за Новосибирском, — в надежде, что дроны туда не доберутся. Это было бы быстрее, чем строить там полноценные заводы. Но тогда возникнут новые логистические проблемы: придется строить крупные топливные базы в европейской части страны, а перевозки бензина по железной дороге создадут серьезную дополнительную нагрузку на транспортную инфраструктуру.

Иными словами, строительство сети мини-НПЗ — это одна из тех идей, которые естественным образом приходят в голову, но не выдерживают минимальной проверки на прочность.

Поворот к частникам

Между тем сами по себе подобные разговоры и обсуждения — это интересный симптом. Все четверть века правления Владимира Путина были попыткой уйти от «проклятых 90-х» с их вольницей примерно к тому, что, вероятно, хотел построить Юрий Андропов — но только без эгалитаризма и «личной скромности».

То есть с одной стороны — звериный оскал капитализма, имущественное расслоение, сословное общество и «пусть рабочие едят пирожки с ливером, если им на мясо не хватает». А с другой — поменьше рыночной вольницы, дирижизм, руководящая и направляющая роль государства. В организации общественного питания или, скажем, парикмахерских услуг конкуренция допустима, а вот на командных высотах экономики лучше обойтись без этого.

Российское общество в целом поддерживало такую концепцию, считая, что капиталист обманет и разворует, в то время как государство сможет обеспечить порядок. Согласно этой логике, частный собственник станет отправлять нефть и бензин на экспорт, если это будет хоть на копейку выгоднее продажи на внутреннем рынке, а вот Путин всегда обеспечит наличие топлива на любой заправке, причем по приемлемым для населения ценам. Пропаганда поддерживала и укрепляла такой взгляд на мир — иногда напрямую, иногда косвенно.

Но этот народный консенсус базировался на уверенности, что государство обеспечит функционирование экономики — что бы ни случилось. Летом 2026 года российские власти, пожалуй, впервые оказались неспособны соответствовать тем стандартам, которые сами установили в обмен на отказ населения от политических прав. Выяснилось, что они не могут обеспечить мирное и безопасное небо даже в двух тысячах километров от линии фронта и в столице, окруженной четырьмя кольцами ПВО. Стала очевидна и неспособность государства организовать распределение жизненно важного ресурса, когда он превращается в дефицитный товар.

Большинство россиян может не знать, что экономика России в течение четырех лет войны справлялась с вызовами военного времени именно благодаря частной инициативе, а не усилиями министерств. Но неуклюжесть, с которой государство управляет бензиновым кризисом, хорошо видна любому. На этом фоне россияне начали искать способы самостоятельного решения проблемы, а чиновники стали признавать, что вся надежда действительно лишь на малый и средний бизнес.

Вряд ли это приведет к появлению в России значительного числа мини-НПЗ. Дискуссии остаются скорее теоретическими. Но сам факт подобных разговоров — это сигнал отхода от тех принципов управления экономикой, которые главенствовали в России последние четверть века.