Капитуляция розничных инвесторов уже не за горами?

Многие инвесторы, которые пришли на биржу в последние два года, на прошлой неделе впервые пережили коррекцию. И хотя по историческим меркам ничего необычного не произошло, вопрос о том, является ли эта коррекция предвестником более серьезного падения, активно обсуждается. Аргументы пессимистов и оптимистов рассмотрел обозреватель The Bell Вячеслав Дворников.

Что случилось

В понедельник на прошлой неделе индекс S&P 500 впервые с начала пандемии официально испытал коррекцию, снизившись более чем на 10% от своих максимумов, зафиксированных 3 января. Индекс Nasdaq-100 с большей долей быстрорастущих компаний ушел в зону коррекции еще 20 января.

В том, что коррекция произошла сейчас, нет ничего удивительного, учитывая, что теперь рынки ожидают от ФРС уже четыре повышения ставки в текущем году. Еще летом прошлого года в цены не было заложено ни одного повышения в 2022 году, говорится в вышедшем в среду отчете Goldman Sachs (есть у The Bell). Ожидания по росту ставок резко выросли в результате публикации 5 января протокола декабрьского заседания ФРС и выхода 12 января данных о том, что инфляция в США продолжает ускоряться быстрее прогнозов.

Добавило нервозности рынкам и выступление главы ФРС Джерома Пауэлла в среду, который дал четко понять, что для сдерживания инфляции ФРС готова повышать ставки быстрее, оценивает Bloomberg. Хотя Пауэлл не объявил ни о каких новых шагах регулятора, выступление все равно привело к росту доходностей казначейских облигаций и снижению акций.

В результате на этой неделе многие российские и западные инвесторы, которые пришли на биржу в эпоху пандемии, пережили коррекцию в первый раз. Настроения в сообществе WallStreetBets стали заметно более пессимистичными: впервые с начала пандемии упоминания в постах опционов пут, дающих право продать акцию, опередили упоминания коллов, пишет Bloomberg со ссылкой на данные Vanda Research. Это неудивительно, с учетом того, что любимчики толпы — акции Tesla и Nvidia — упали на 10% и 20% со своих максимумов соответственно, отмечает издание. «Капитуляция розничных инвесторов уже не за горами», — предсказывают аналитики Vanda.

Ситуацию на российском рынке, кроме глобального sell-off, определили усилившиеся геополитические риски, говорили аналитики, опрошенные The Bell в понедельник, на который пришелся пик распродаж. Котировки технологических компаний испытывали дополнительное давление и из-за постепенного изменения отношения инвесторов к быстрорастущим компаниям во всем мире. Хотя к концу недели ситуация наладилась, долларовый индекс РТС сейчас уже на 26,5% ниже октябрьских максимумов.

Оптимизм частных инвесторов по отношению к российским акциям в последние недели оставался на высоком уровне, следует из данных Индекса настроения инвесторов клиентов «Тинькофф», учитывающий сделки инвесторов на СПб бирже и Мосбирже. Этот брокер — главный бенефициар появления большого числа частных инвесторов в последние два года.

Сильное снижение котировок российских акций было воспринято частными инвесторами как возможность купить акции по более низким ценам, отмечает руководитель отдела по инвестиционному консультированию Кирилл Комаров. При этом по отношению к зарубежным акциям настроение инвесторов было менее позитивным.

До четверга потоки институциональных инвесторов были по-прежнему сильно смещены в сторону чистых продаж, отмечает Вячеслав Смольянинов, главный инвестиционный стратег BCS Global Markets. Однако объявленный вывод российских войск после учений в Белоруссии и обнадеживающие комментарии министра иностранных дел Сергея Лаврова, по всей видимости, немного успокоили инвесторов и повлекли за собой закрытие коротких позиций и новый приток денег зарубежных инвесторов, говорится в пятничном обзоре BCS Global Markets.

Что дальше

Самый важный вопрос для глобальных инвесторов по итогам этой недели — усилится ли коррекция на американском рынке и перейдет ли она в «медвежий рынок». Аналитики Goldman Sachs считают, что этого не произойдет, хотя и соглашаются с тем, что важнейший риск для рынка связан с высокой оценкой компаний, особенно в условиях роста ставок. Но несмотря на то, что рынок стоит дорого, рекордно низкие в исторической перспективе ставки, по мнению банка, оправдывают высокие оценки будущих денежных потоков относительно ВВП.

Инвесторам не стоит волноваться по поводу роста ставок, считают в Goldman Sachs. В периоды ускорения экономики повышение ставки ФРС исторически не ударяет по рынкам: индекс S&P 500 все равно приносит инвесторам высокую доходность при приемлемой волатильности. Влияние штамма «омикрон» на экономическую активность уже учтено в ценах (об этом можно судить по отношению цен на циклические активы относительно защитных), и в Goldman Sachs не ожидают ее дальнейшего замедления. По прогнозу банка, мировой ВВП в 2022-м вырастет примерно на 4,5%. В Goldman Sachs прогнозируют, что ставки ФРС вырастут до 2,75% (на 100 базисных пунктов больше рыночного консенсуса), но даже такие ставки низки в исторической перспективе и вряд ли вызовут рецессию.

Но среди тех, кто также смотрит на рынки «сверху вниз», есть противоположные мнения. К примеру, Джереми Грэнтем, основатель инвесткомпании GMO и один из самых уважаемых экспертов в мире по выбору активов, предсказавший схлопывание пузырей в 2000 и 2008 годах, отмечает, что сегодняшний пузырь на рынках полностью построен на игнорировании факта инфляции.

Модель GMO показывает справедливые оценки P/E, основанные на return on equity (ROE) компаний из индекса S&P 500 (рентабельности собственного капитала), волатильности инфляции и экономического роста.

Эта модель блестяще работала с 1925 года: коэффициент корреляции, по данным GMO, составляет 92%. Она ошиблась в предсказании будущей доходности только дважды: в 2000 году во время пузыря доткомов и сейчас. Грэнтем считает, что примерно тот же суперпузырь, когда оценки акций взлетают вверх независимо от фундаментальных показателей, наблюдается и сейчас. О сходствах ситуации перед пузырем доткомов и нынешней мы рассказывали здесь.

Завышенные оценки — это консенсус как среди «медведей», так и «быков», различие лишь заключается лишь в следующем: первые считают, что высокий уровень инфляции сохранится и, следовательно, текущие оценки акций завышены, а вторые — что она снизится, отмечает Bloomberg. В своем выступлении в среду Пауэлл де-факто признал, что ФРС уже совершила ошибку, позволив инфляции оставаться такой высокой, пишет издание.

Рынок облигаций пока считает, что ФРС удастся победить инфляцию без того, чтобы навредить экономике. Разница в ставках между пятилетними трежерис с казначейскими облигациями с плавающей и фиксированной доходностью указывает на ожидаемую среднегодовую инфляцию в 2027–2032 годах чуть выше таргета ФРС в 2%. Но все, что мы знаем о так называемых smart money, которые, как считается, доминируют на долговом рынке, — это то, что они плохо предсказывают будущий уровень инфляции (об этом мы рассказывали здесь).

Что делать инвестору

Прошедшая неделя показала, что тактика «покупай на снижении» на американском рынке уже несет в себе гораздо больше рисков для инвесторов, чем в последние два года. Инвесторы привыкли к тому, что рынки растут благодаря стимулам ФРС, это привело к развитию агрессивной buy the dip ментальности, цитировал Bloomberg отчет Vital Knowledge. В 2021 году просадка S&P 500 на 1% выкупалась в следующий день торгов в 68% случаев, отмечало издание.

По расчетам Fidelity Viewpoints, в 1920–2018 годах коррекция, то есть снижение рынка на 10–20% от максимумов, происходила в среднем раз в год. Снижение индекса S&P 500 на 34% в феврале–марте 2020 года ознаменовало самый короткий «медвежий рынок» в истории — он продлился всего 32 дня, писал Reuters со ссылкой на данные Yardeni Research.

Вмешательство центробанков при каждом падении рынков на протяжении последнего десятилетия уменьшало волатильность на рынках, пишет Financial Times со ссылкой на исследование Бенджамина Боулера из Bank of America. Но в итоге это привело к тому, что инвесторы начали брать на себя все больше риска. Все вместе это сделало падения рынка более редкими, но и более глубокими, говорит Боулер.

Вполне вероятно, что события этой недели — тизер того, что ждет рынки в будущем, когда ФРС начнет ужесточать политику, и это стоит учитывать инвесторам, привыкшим к тому, что все просадки быстро выкупаются.

Ответ на вопрос, где окажутся рынки в ближайшие годы, вероятно, зависит от того, считаете ли вы инфляцию временной. Оптимистично настроенные аналитики Goldman Sachs считают, что «бычий рынок» продолжится, хотя таких высоких доходностей, к которым в последние годы привыкли инвесторы, они не увидят. Ротация в акции стоимости из акций роста в последние недели была «быстрой и жестокой», но даже после нее долгосрочный тренд не изменился: технологические компании по-прежнему стоят дорого, а акции стоимости — дешево.

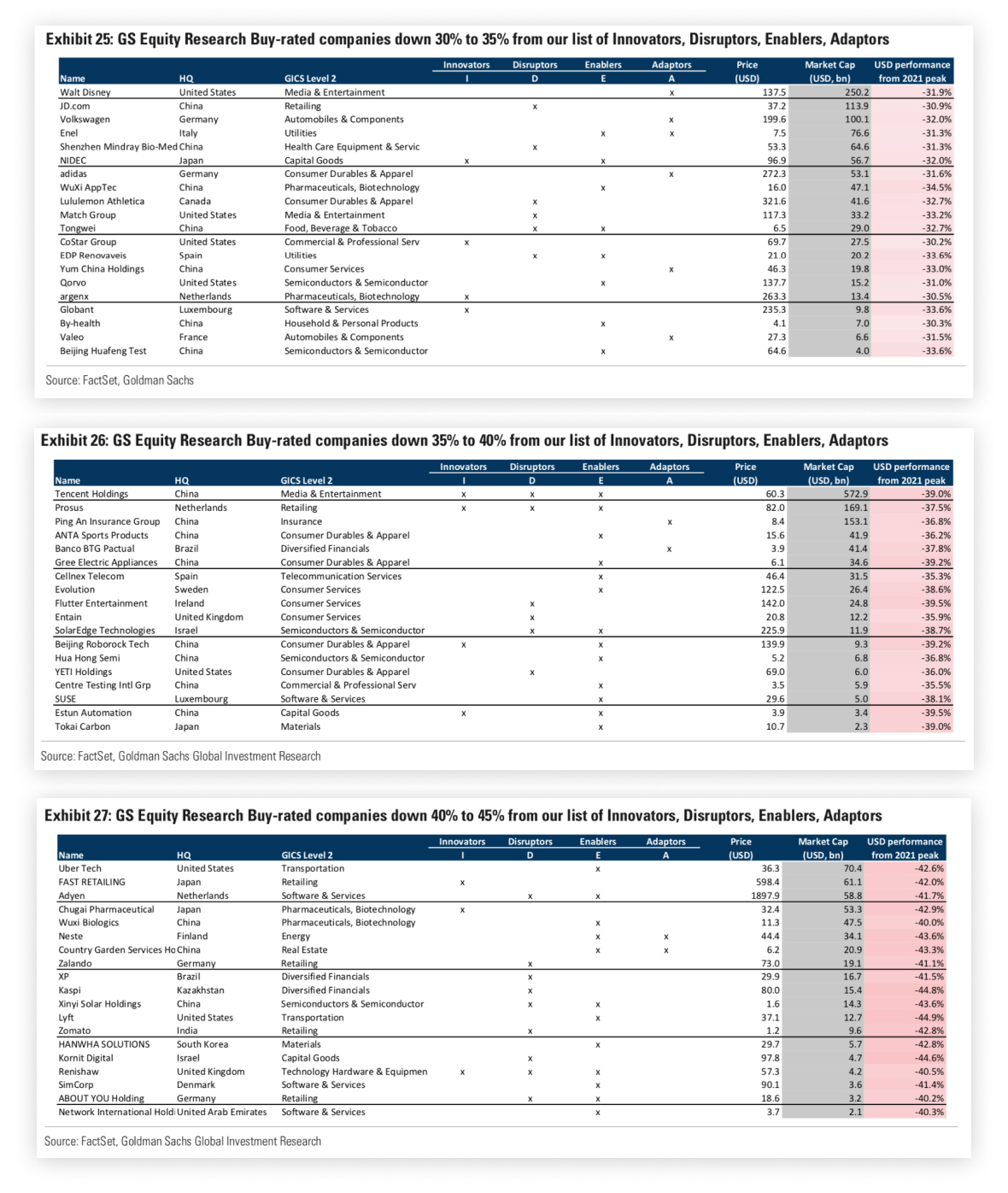

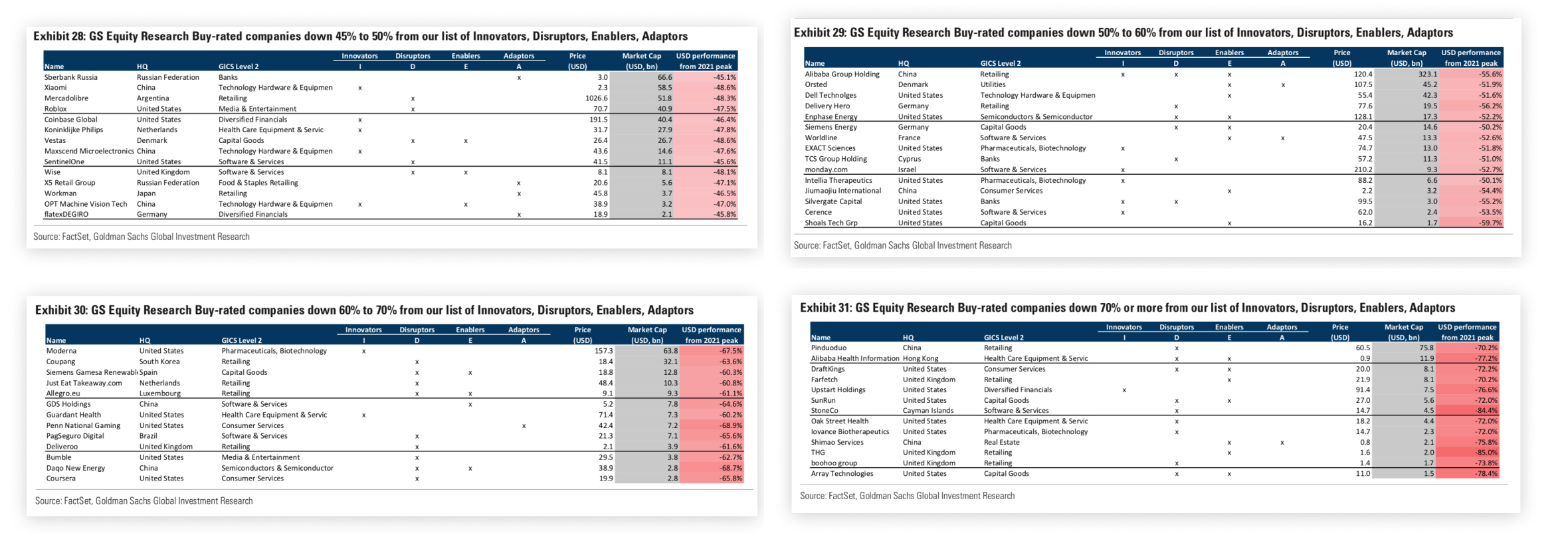

По мнению аналитиков Goldman, из-за инфляционных рисков акции стоимости, за которыми стоят бизнесы с сильными фундаментальными показателями, получат более высокую оценку от рынков. Однако в целом они советуют инвесторам меньше концентрироваться на макрофакторах, секторах и больше — на показателях самого бизнеса, его конкурентоспособности и возможности адаптироваться под глобальные тренды цифровизации и декарбонизации. Список компаний, которые уже упали на 20% со своих максимумов, с рейтингами «покупать» от аналитиков Goldman можно посмотреть здесь: 1, 2, 3.

{kind=link}

{kind=link}

{kind=link}

Грэнтем же советует инвесторам снижать долю акций в портфеле до 20% и искать выгодные инвестиционные возможности за пределами США, прежде всего на недооцененных развивающихся рынках и в Японии. О том, где можно поискать счастья, мы рассказываем здесь.

Грэнтем и многие другие инвесторы, которые допускают падение рынка на 50% и больше, не учитывают, что в этом случае ФРС может воспользоваться своим «путом» и вмешаться, чтобы остановить падение, пишет Bloomberg. Возможность этого сейчас активно обсуждается на рынках. Впервые таким опционом, дающим право продать трежерис ФРС, рынки воспользовались во время краха 1987 года при тогдашнем главе ФРС Алане Гринспене, который и придумал этот метод непрямого количественного смягчения.

Однако этот пут-опцион не помог Гринспену, когда в конце 1990-х индекс Nasdaq упал на 87%, как не помог он и следующему главе ФРС Бену Бернанке, когда во время мирового финансового кризиса индекс S&P 500 упал на 50%, — хотя рынок тогда не был так сильно переоценен, как сейчас, отмечает Грэнтем. Кроме того, в условиях высокой инфляции ФРС будет более скованна в своих действиях. А значит, инвесторам остается надеяться только на себя.